- 7 Aprile 2021

- Posted by: adifesa

- Categoria: Cessione del quinto

Non sempre le banche consegnano il contratto della cessione del quinto. Ma averne una copia è importante, e ora ti spieghiamo perché.

Con tutta probabilità – se hai appena firmato per una cessione del quinto – non hai ricevuto una copia del contratto.

Possiamo quasi dirlo con certezza perché parliamo di una pratica abbastanza diffusa. Non sempre le banche consegnano i documenti dopo un prestito, anzi: non lo fanno quasi mai.

E la cosa non deve stupirti. Le banche infatti hanno l’obbligo, per legge, a farti firmare un contratto; da nessuna parte però è scritto che debbano consegnartelo. Insomma, non sono tenute a dartene una copia.

Per chi ti concede il prestito è indubbiamente un gran vantaggio.

Il punto è che c’è un motivo ben preciso per cui dovresti avere una copia del contratto della tua cessione del quinto. La documentazione potrebbe giocare a tuo vantaggio. E ora ti spieghiamo perché.

Perché il contratto della cessione del quinto ti serve?

Mettiamola così: non tutti i contratti per cessione del quinto sono regolari.

Tra voci di costo nascoste e dettagli che non vengono resi espliciti, nella quasi totalità dei casi è facile trovarci dentro svariati elementi che lo rendono a tutti gli effetti un contratto irregolare.

Nella nostra esperienza di Associazione che tutela i cittadini, di cose del genere ne abbiamo viste moltissime. Pensa che addirittura 3 contratti su 4 nascondono illiceità. Insomma, parliamo del 75 percento dei contratti di prestito. Non sono numeri da poco.

Ora è chiaro che – di fronte a un contratto irregolare – si apre per il contraente una strada che non aveva mai valutato prima. Ovvero quella che porta alla possibilità di rimborso da parte di banche e agenzie di credito.

Ve lo spieghiamo meglio.

La maggior parte dei prestiti con cessione del quinto dello stipendio – estinti, rinnovati (ma anche rimodulati, rinegoziati o rivalutati) – dà diritto a chi ha ricevuto i soldi di ottenere un rimborso delle spese non godute.

Un rimborso spese che è conseguenza della chiusura anticipata del contratto per cessione del quinto. Insomma, tu concluso il tuo rapporto con la banca prima del tempo, e la banca – proprio in virtù di questo – deve tornarti indietro i soldi che hai speso per coprire l’intero piano di ammortamento.

Puoi saperne di più sul rimborso e sul recupero interessi leggendo anche Recupero interessi cessione del quinto: quando richiederlo? oppure Come calcolare il rimborso per la tua cessione del quinto, entrambi pubblicati sul blog di A Difesa.

Il problema è che non puoi ottenere il rimborso se non hai accesso al tuo contratto di cessione del quinto. Perché l’unico modo per calcolare il recupero delle spese in eccesso è far analizzare il contratto da professionisti esperti.

Professionisti – come quelli che fanno parte della nostra squadra di A Difesa – che, contratto alla mano, scova tutte le voci di costo tenute nascoste e ricalcola il valore degli interessi sulla base della durata effettiva del rapporto.

Certo, il contratto della cessione del quinto non è l’unico documento che serve. Per poter procedere al ricalcolo hai bisogno anche del conteggio estintivo e della contabile d’estinzione.

Ad ogni modo, senza il contratto non sarà possibile avviare un’indagine approfondita. E così il rimborso spese per la tua cessione del quinto può rimanere solo un miraggio.

Come richiedere il contratto della cessione del quinto

Uno dei motivi per cui le persone rinunciano a chiedere il rimborso – pur avendone diritto – è proprio l’assenza del contratto.

La gente si arrende, in altre parole. Ritiene erroneamente di non poterlo più avere perché è passato troppo tempo o perché la banca non sarà disposta a darlo. Ma questo succede perché non sanno che la legge è dalla loro parte.

Il Testo Unico Bancario infatti stabilisce chiaramente che banche e agenzie di credito hanno l’obbligo di consegnare il contratto, anche se sono passati più di dieci anni.

Sull’argomento ti consigliamo di leggere anche: Cosa dice il Testo Unico Bancario sulla mancata consegna di un contratto bancario?, sempre sul nostro blog

Pertanto quello che devi fare è abbastanza semplice: procedere subito con la richiesta. Ti basterà avere a disposizione:

- il nome della banca o dell’agenzia di credito;

- l’importo esatto della rata della cessione del quinto.

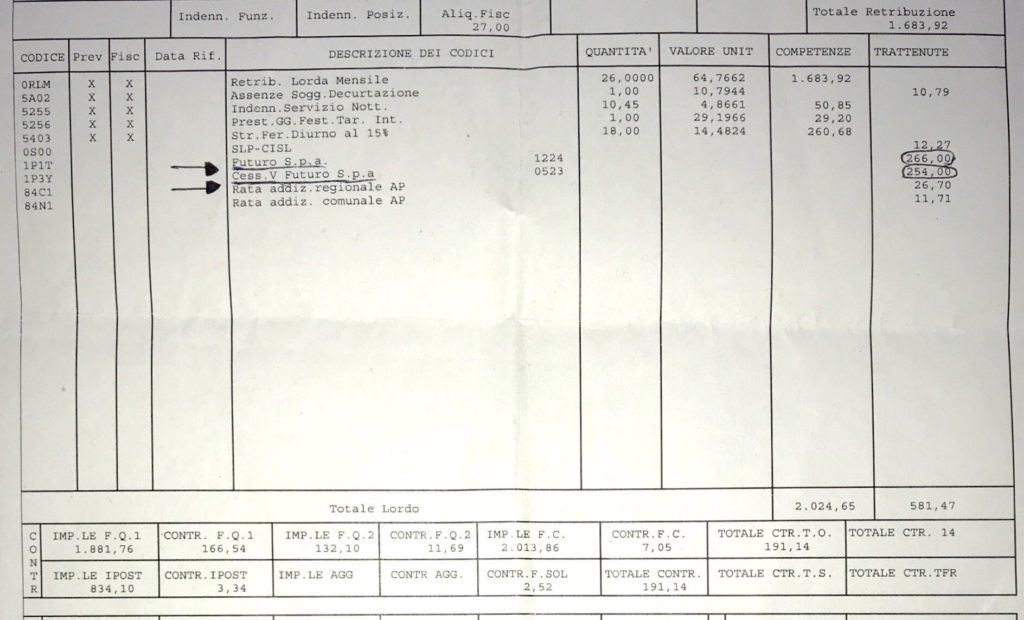

Tutte informazioni che puoi reperire nella tua busta paga. Quando ottieni una cessione del quinto infatti, i dati relativi a questa operazione vengono indicati direttamente in busta paga (come si vede nella foto qui in basso).

Se recuperi una busta paga risalente al periodo in cui la cessione era attiva, hai già in mano tutti i dati utili per richiedere il contratto della tua cessione del quinto.

Come hai appena visto, recuperare i documenti non è per niente complicato.

E adesso che hai il contratto, cosa devi fare?

Ora che hai ottenuto il contratto della cessione del quinto, non ti resta che farlo analizzare.

L’Associazione A Difesa ha messo in piedi un team di esperti – professionisti nel settore legale, bancario e fiscale – pronto a lottare con te per aiutarti a ottenere il recupero degli interessi che ti spetta per diritto.

Un rimborso spese cospicuo come quello che hanno già ricevuto tutti i nostri associati. Non ci credi? Guarda con i tuoi occhi sfogliando la nostra lista dei Casi reali.

Se vuoi avere maggiori informazioni, contattaci subito. Puoi chiamare al numero 039 – 9155841 oppure compilare il modulo di contatto presente qui sotto.